スポンサーリンク

【国際資格を目指すならアビタス】私もここで教鞭をとっています。

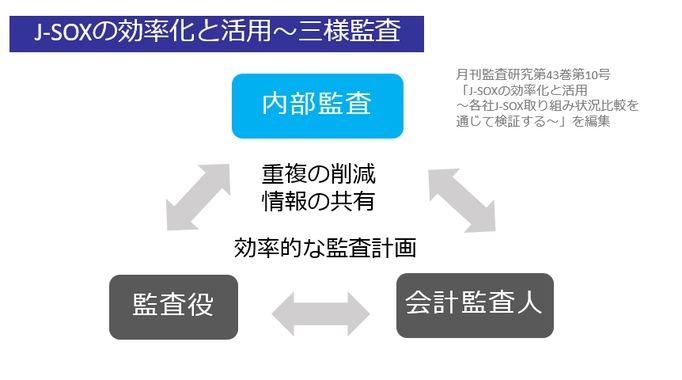

J-SOXの効率化と活用~三様監査の視点から

まだ日本においては、内部監査、監査役、会計監査人との連携がうまくいっていないなと感じています。

特に、会計監査人と重複の無駄を防止する点で積極的に情報共有している会社はまだ少ないように思えます。

会計監査人側も内部監査人の客観性や専門的能力の確認に関するハードルが高く内部監査の結果の利用を躊躇するケース、単に過去に利用したことがないため内部監査の結果の利用を躊躇するケースもあります。

監査を受け入れる側としては、内部監査、会計監査人監査、監査役会社がうまく調整されていない状態で個別に監査を受け入れることは、負荷が重く、働き方改革が推進されている現在においては、監査の効率化は急務となっています。

また、グループ会社を多く抱える会社においては、子会社の監査役の活用も重要なテーマになります。

本社の内部監査においては、コントロールの点では優れているのですが、昨今、遠隔地での不正事例が多く発生しており、全ての監査を本社の内部監査部門で完結するのは監査資源の点で難しい時代になってきています。

重要なポイント

監査法人によって、頻度は異なりますが、会計監査人による監査計画の説明、内部監査部門とのディスカッション時に、内部監査部門の有している情報の共有や会計監査人の考えている拠点の重要性についてディスカッションすることは、不要な監査重複を防止する点で有効です。

その意味においても、会計監査人としっかりと対話できる人材の育成・確保が適切なコーポレートガバナンス実現において重要なポイントとなります。

三様監査での重要なポイントは、下記のとおりです。

・会計監査人・監査役との情報の共有と不要な重複の削減

・効率的な監査計画(監査計画策定が重要)