スポンサーリンク

【国際資格を目指すならアビタス】私もここで教鞭をとっています。

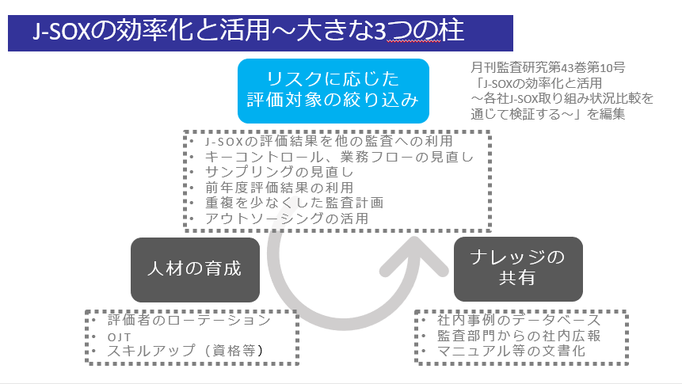

リスクに応じた評価対象の絞り込み

月刊監査研究第43巻第10号「J-SOXの効率化と活用~各社J-SOX取り組み状況比較を通じて検証する~」と題して、上場会社、非上場会社に対するアンケート結果をもとに研究報告がされています。

J-SOXが2008年に導入され10年が経過しようとしています。

導入当初は、注目されていましたが導入から10年を迎えルーチン化かしている事例もあり、内部監査の効率性・有効性を高めるためにJ-SOXに監査のあり方を問い直す意味において重要なレポートとなっています。

監査の効率化と有効性は、監査資源が有限である以上表裏一体にあり、監査の効率性を考えることは、有効性の向上にもつながります。

実際の業務にも使える事例も多く記載されており当該研究報告を一読することをお勧めします。

当該研究報告に記載されているもののうち、重要と思われる視点を3つに分けて整理しました。

3つの柱のうち、「リスクに応じた評価対象の絞り込み」にスコープをあてて記載したいと思います。

重要なポイント

「リスクに応じた評価対象の絞り込み」は、J-SOXの効率化を考えるうえでは、非常に重要となります。

会社のリスクを適切に評価することが前提となりますが、J-SOX、社内規定の考え方を踏まえて重複をなるべく少なくすることがカギになります。

「リスクに応じた評価対象の絞り込み」において重要なポイントは下記のとおりです。

・J-SOXの評価結果を他の監査への利用

・キーコントロール、業務フローの見直し

・サンプリングの見直し

・前年度評価結果の利用

・重複を少なくした監査計画

・アウトソーシングの活用

特に、内部監査の場合には、J-SOX以外にも業務監査などの他の監査も予定されており、J-SOXの結果が利用されずそれぞれを別々の監査として捉え共有されない場合には、重複が生じます。

内部監査も常に監査資源を考えながら効率的な監査が求められるため、抜本的にJ-SOXの評価対象・手法を見直すことは費用対効果が高い項目となります。