企業会計上の研究開発費の「研究」、「開発」について正確な定義を知ることは、税務上の「試験研究費」との違いを把握するうえでも重要となります。

「研究」「開発」とは

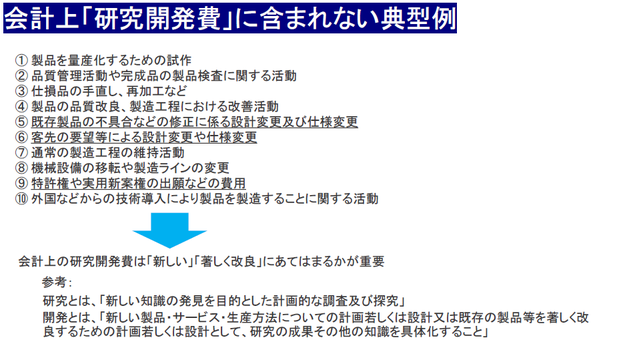

「研究」とは、新しい知識の発見を目的とした計画的な調査及び探究をいう。

「開発」とは、新しい製品・サービス・生産方法についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化することをいう。

研究開発費等に係る会計基準一1

「研究」「開発」の両方の定義において「新しい」という単語が入っているところと「開発」の定義において「著しく」との単語が入っているところがポイントになります。

一般的にイメージされる研究所、大学での研究から、ソフトウェアの開発までカバーしている会計基準のため「研究」「開発」に該当するのか、実務上判断に迷う場合があります。

「研究・開発」に含まれるかの判断

゛研究・開発の範囲については、活動の内容が実質的に研究・開発活動であるか否かにより判断すべきと考えられる。その範囲は、従来製造又は提供していた業務にはない、全く新たなものを生み出すための調査・探究活動や現在製造している製品又は提供している業務についての著しい改良を含んでいる。したがって、現在製造している製品や業務を前提とした場合に、著しいと判断できない改良・改善などを行う活動は、ここでいう研究・開発には該当しない。”

研究開発費及びソフトウェアの会計処理に関する実務指針26

残念ながら実務上は、「研究・開発」に該当するかは、内部資料等に基づく実質判断によらざるを得ないのが実情です。

内部資料等を良く読み込み、状況によっては、開発担当者にヒアリングを行うなどの対応が重要となります。

特に自社利用目的ソフトウェアを開発する場合には、将来の収益獲得や費用削減が確実でない(不確実)段階や完成後にプログラムを大きく書き換える場合には、「研究開発費」に該当し発生時に費用処理が必要となる場合もあり注意が必要です。⇒将来の収益獲得や費用削減が確実であると認められる場合には、資産計上しなければならない(つまり、「研究開発費」に該当するか否かで発生時に費用とされるか資産計上されるか異なる)

実務上の判断を行うえでは、研究開発費及びソフトウェアの会計処理に関する実務指針26に記載されている「研究・開発に含まれない典型例」をおさえるのも背理法的にはなりますが理解の助けとなります。