スポンサーリンク

【国際資格を目指すならアビタス】私もここで教鞭をとっています。

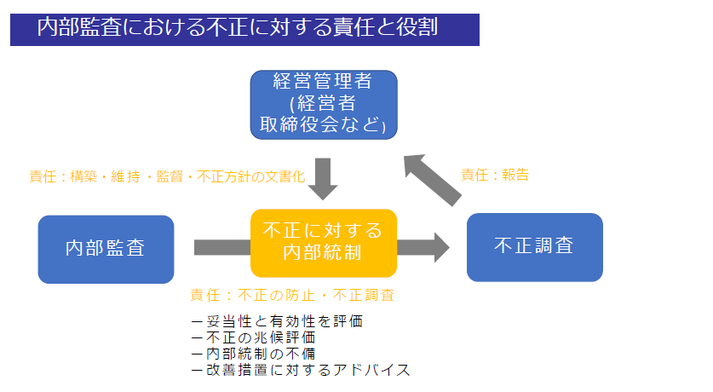

内部監査における不正に対する役割と責任について解説いたします。

昨今、不正に関するニュースが連日報道されています。

実際に不正が発生した場合の対応手続は多岐にわたります。

不正について役割・責任がはっきりしない場合には、実際に発生した場合に混乱をきたす原因となります。

実際に発生することを想定して事前の準備(不正方針の文書化)としておくことが重要となります。

経営管理者の役割と責任

経営者や取締役会などの経営管理者は、不正に対する内部統制の構築・維持・監督についての責任を負います。

内部統制が不正に対する防止・発見する機能を有するため、構築・維持・監督についてリーダーシップをとって推進することが重要です。

また、不正調査に関わる役割と権限などを明記した不正方針の文書化がもとめられます。

不正調査においては、訴訟を前提とした証拠保全が重要になるため、実際に発生した場合に混乱しないためにも事前に不正方針の文書化が望まれます。

内部監査の役割と責任

内部監査の大きな責任としては、大きく①不正の防止責任②不正の調査③不正の調査結果の報告の責任があります。

①不正の防止責任については、不正リスクを評価し、内部統制の実際に機能しているかについての確認、不備がある場合の改善措置に対するアドバイスなどの役割を担うことが求めらます。

②不正の調査については、不正の兆候がある場合の追加確認、実際に不正調査に移行した場合の、弁護士、アドバイザリー、社内調査要員などの進捗管理、不正調査手法の検討などが重要な役割となります。

③不正の調査結果の報告についても内部監査部門長(CAE)の重要な役割で、監督責任を負う経営管理者や取締役会への中間・最終的な報告が必要となります。